チュートリアル通信第7回 合格者が語る!研究計画書上級編(1)

チュートリアル通信

チュートリアル通信では、大学院に合格したKALSのチューターが、試験対策や参考図書、研究計画書について、各大学院の様々な情報や、税法関連の小ネタなど、

皆さんに有益となるようなコンテンツをお送りしていきます。日々の勉強の合間の息抜きとして、是非ご覧になってみてください。

河合塾KALS 税理士「税法」科目免除大学院 講座

第7回 研究計画書上級編(1)

そろそろ、研究計画書の作成も最終稿に近づいている方もいらっしゃると思います。今回と次回の2回に分けて、上級編のテクニックをいくつかご紹介しようと思います。

●見た目のレベルアップ

研究計画書などは、「見た目が9割」という人もいます。見る気のそそる美しさというのもあるようです。では、見た目のレベルアップを考えてみましょう。

(1)「見出し」「本文」フォントの使用法を統一する

本文は、明朝体10.5ポイント(活字印刷の時の大きさです。)で書きます。

一方、見出しは、ゴシックにしたり、下線を入れたりします。いずれの方法でも結構ですので、すべて統一するようにしてください。

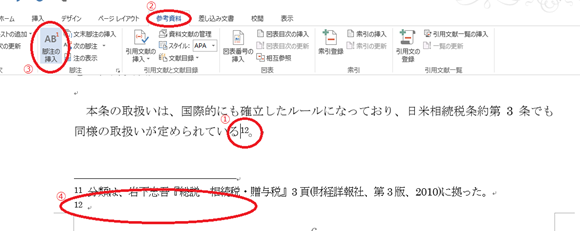

(2)脚注を入れる

多くの論文では、各ページの一番下の部分に、「脚注」が使われています。脚注には、引用元となった文献名や、その部分に対しての説明が書きこまれます。そこで、MS Wordで脚注を入れる方法をご紹介します。

MS Word2013の場合、①本文中、脚注を入れたいところにカーソルを合わせ、メニューから「②参考資料」-「脚注」-「③脚注の挿入」を選択すると、④ページの一番下に、脚注を書く場所が表れます。ここに、文献名などを書き込んでください。文字のサイズは、本文の10.5ptより小さめにするときれいに見えます。(私は、9ptにしていました。)

(3)数字は半角

数字は、一桁は全角、二桁以上は半角が原則です(ちなみに、金子租税法もこれに倣っています。)。しかし、一桁を含めて数字はすべて半角でも構いません。大事なのは統一することです。

(4)言葉の使い分け:「時・とき」「者・物・もの」「意思・意志」

法律論文の言葉の使い方の多くは、行政庁で使われる公用文のルールに従っています。そのため、研究計画書もそれに従ったほうが、見栄えは良くなります。いくつか、代表的なものをご紹介します。

「時・とき」 「時」は、時間、時刻を表す場合、「とき」は、「…する場合」と言い換えられる場合です。

「者・物・もの」 「者」は、自然人(人間)および法人です。「物」は権利の対象になり「物件」「物品」で置き換えられるものです。「もの」はそれ以外のものです。

「意思・意志」 結論から言うと、法律論文の中では、「意志」が使われることはあまりありませんので、迷ったら「意思」で結構です。「意思」は「考え」とも置き換えられ、中立的で広義の考えです。一方、「意志」は、何かをしたいとか、したくないというような、一定の方向性をもった考えです。

このような、文献の書き方の多くは、公用文作成のルールに従っています。より詳しく、お知りになりたい方は、以下の書籍などをお読みください。

林修三『法令用語の常識』(日本評論社、第3版、1975)

『常用漢字表による公用文作成の手引 平成22年改正対応版』(第一法規、2010)

●文献収集をレベルアップ

文献収集は、論文を作成する力のもっとも重要な要素の一つですので、何度が、ご紹介しました。十分な、参考文献が集まったら次には、その文献の質がポイントになります。参考文献に入っていると、「やるな」と思われる文献があります。これも、上級編ですので、余裕があれば、検討してください。

参考文献

1.「租税百選」および金子宏『租税法』

いまさらですが、この2つは必ずチェックしてください。百選を書く人は、その判決についての専門的な知見のある方であることが一般的です。また、租税法の「歩く通説」ともいえる金子宏先生の最重要著書の一つがテキストとして使っている金子『租税法』です。従って、それ自体も重要ですが、それらの中で触れられている文献も、参考文献としてはとても重要です。

2. 「税大論叢」

税務大学校では、その研究成果を「税大論叢」と「税大ジャーナル」として発表しており、ともに国税庁のホームページからPDFで取得できます。特に、前者は、国税庁内でその分野の執筆者としてふさわしいと認められている税務大学校の研究者があたり、論文も100頁程度の大作となっています。特に、文献リストについては、そのテーマに関するもので、国内で取得可能なものはすべて収集することが原則となっているようです。

3. 論文集

同じ論文でも、複数の学者がお世話になった先生や学会のために書き起こした論文を集めた論文集は、超一級の論文と呼んで差し支えありません。大先生(師匠)などのために、弟子が集まって作った、「…先生記念論文集」(例、村井正先生喜寿記念論文集『租税の複合法的構成』(清文社、2012))や、大先生が編者として、テーマを与えて弟子たちに論文を書かせる形式(例、金子宏編『租税法の基本問題』(有斐閣、2007))などがあります。

4. コンメンタール

条文の逐条解説といわれるのが、コンメンタールです。これが入っていると、規定の解釈、立法の趣旨などを見ようとしている意志を感じます。争点となる規定はコンメンタールでしっかり調べましょう。

5. 「判解」

「判批」の中でも、特に最高裁判決についての担当調査官の解説(ジュリスト,法曹時報,最高裁判所判例解説)については特別に「判解」と表記することとなっています。これは、直接、当該裁判の調査に当たった最高裁判所調査官の解説であり、私見とはいいながらも裁判官たちが判決に至る過程で検討したことが詳しく書いているとても重要な資料だからです。もし、研究対象としている判例に「判解」があれば、それを参考資料としてアピールしてください。

●終わりに

少し、ハードな内容だったかもしれませんが、安心してください。研究計画書の段階では、上記のいずれも身についていることは、要求されていません。一方で、修論を書く際には、身に着けていないといけない(実際には、だといいな。。。ぐらいかな?)ものといえます。でも、多くの項目は、大学院で教えていただくというより、人の論文をたくさん読むうちに手探りで身についていくことのように思えます。早い段階で、効率よく身につけば、将来、きっと役に立つと思いますので、余裕のある範囲で参考にしてください。